3.8 Activeren, afschrijven en afwaarderen

![]() Activeren, afschrijven en waarderen geschiedt conform de artikelen en bepalingen uit het Besluit Begroting en Verantwoording (BBV), artikel 59 tot en met artikel 65, en de door de gemeente vastgestelde afschrijvingstermijnen.

Activeren, afschrijven en waarderen geschiedt conform de artikelen en bepalingen uit het Besluit Begroting en Verantwoording (BBV), artikel 59 tot en met artikel 65, en de door de gemeente vastgestelde afschrijvingstermijnen.

Toelichting

Activering vindt plaats op objectniveau (niet op basis van objectgroepen). Interne ‘a fonds perdu’-bijdragen mogen niet in mindering worden gebracht op de verkrijgingsprijs. Deze gelden, en eventueel ook mogelijke externe subsidies en bijdragen, worden in een reserve gestort. Deze reserve wordt vervolgens gebruikt om gedurende de looptijd van de huur de afschrijvingslasten voor een deel mee af te dekken, waardoor de huurprijs wordt verlaagd.

De wijze van afschrijven is bepaald in de afschrijvingsverordening. Uitgangspunt hierbij is doorgaans lineaire afschrijving. Er zijn echter ook alternatieven mogelijk, bijvoorbeeld annuïtaire afschrijving.

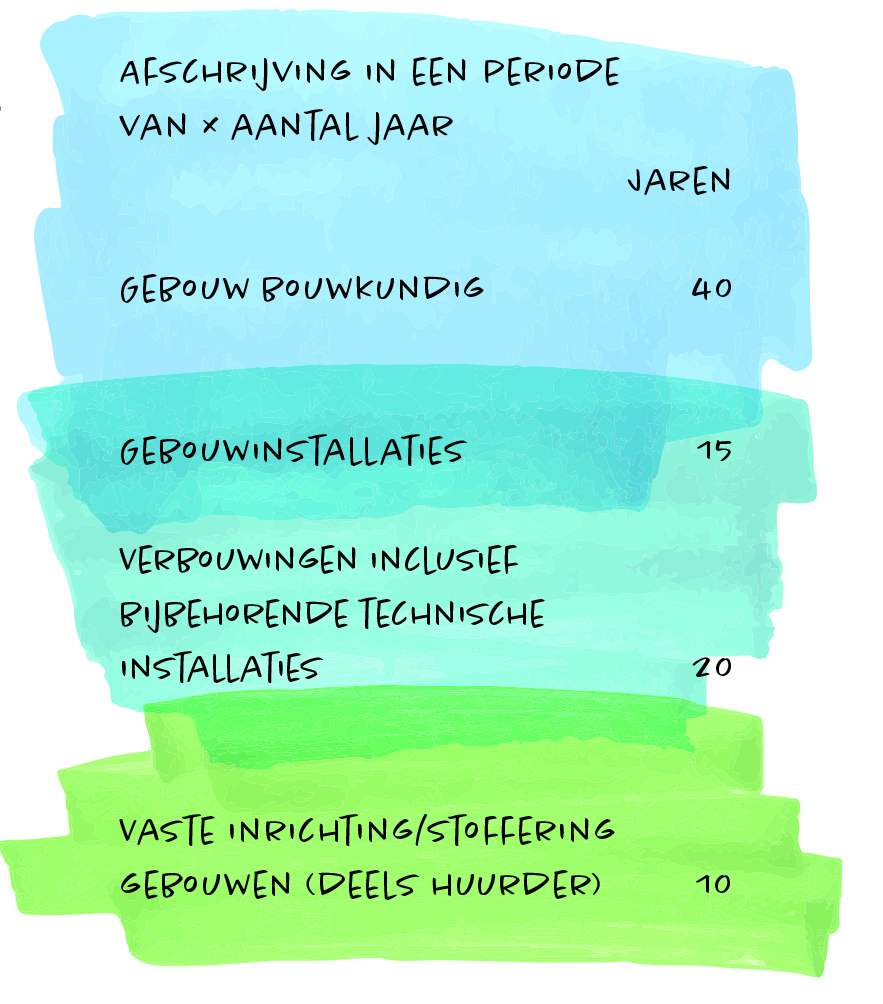

De afschrijvingstermijnen verschillen per gemeente. Bij nieuwe investeringen worden over het algemeen de volgende afschrijvingstermijnen gehanteerd, zie hiernaast.

Afwaardering geschiedt conform de artikelen en bepalingen uit het BBV. In artikel 63 lid 1 BBV is bijvoorbeeld opgenomen dat activa worden gewaardeerd op basis van de verkrijgingsprijs of vervaardigingsprijs.

Bron

Spelregels Vastgoedbeheer 2.0 (gemeente Breda, mei 2014) en aangepast door redactieteam (juli 2015 en oktober 2016)

Begrippen

Afwaarderen, Besluit Begroting en Verantwoording (BVV)

Meer informatie

- Schema 'Afschrijvingstermijnen bij nieuwe investeringen', afkomstig uit de publicatie 'Spelregels voor vastgoedmanagement' (Bouwstenen, december 2016)

{kind=link}